")

Foi publicado no DOE-GO, o DECRETO Nº 9.104, de 05 de Dezembro de 2017, que dispõe sobre o pagamento do ICMS relativo à diferença entre a alíquota interna e a interestadual pelo contribuinte optante pelo Simples Nacional, nas aquisições de mercadorias destinadas à comercialização ou produção rural.

O contribuinte goiano, enquadrado no Simples Nacional, inclusive o Microempreendedor Individual (MEI) deverá, a partir de 01 de fevereiro de 2018, recolher o diferencial de alíquotas (diferença entre a alíquota interestadual e a alíquota interna) quando da aquisição de mercadorias destinadas à comercialização e ou produção rural oriundas de outro Estado (UF).

O diferencial de alíquota não se aplica às aquisições sujeitas ao regime de substituição tributária ou à antecipação do pagamento do imposto.

O valor do ICMS correspondente ao diferencial de alíquotas - DIFAL (Simples Nacional) - deve ser obtido por meio da seguinte fórmula:

DIFAL (Simples Nacional) = valor do diferencial de alíquotas devido nas aquisições interestaduais de mercadorias por empresa optante pelo Simples Nacional;

V oper = valor da operação interestadual, acrescido dos valores correspondentes a seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros;

CTICMS INTRA = coeficiente correspondente à alíquota interna ou ao percentual de carga tributária efetiva, quando este for inferior à alíquota interna e for permitida sua utilização;

AICMS INTER = alíquota aplicável para as operações interestaduais destinadas ao Estado de Goiás.

.

Exemplo: Aquisição de mercadoria para comercialização oriunda de outro Estado com alíquota interestadual de 12%, e alíquota interna de Goiás de 17%

ICMS DIFAL = [1.000,00 / (1 - 0,17)] x (0,17 - 0,12)

[1.000 / (0,83)] x (0,05) = 60,24

O ICMS correspondente ao DIFAL (Simples Nacional) deve ser apurado a cada operação e recolhido até o dia 20 (vinte) do mês subsequente ao da apuração, utilizando-se o código de receita 4502.

O contribuinte que efetuar a devolução da mercadoria em período posterior ao da aquisição poderá deduzir o valor do ICMS correspondente ao DIFAL (Simples Nacional) pago quando da aquisição da mercadoria, do valor que tiver que pagar ao Estado de Goiás quando de futuras aquisições interestaduais

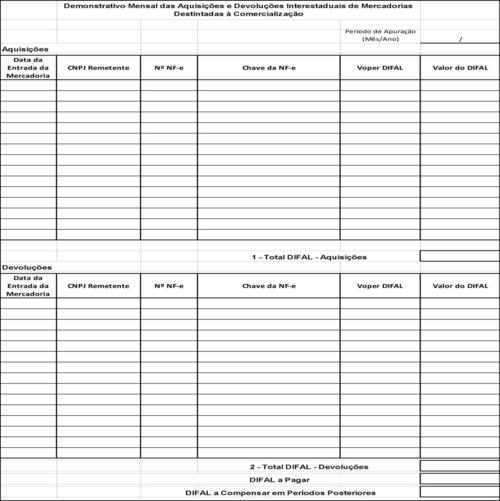

O contribuinte deverá ainda, elaborar o Demonstrativo Mensal das Aquisições e Devoluções Interestaduais de Mercadorias Destinadas à Comercialização, o qual deve ser mantido à disposição do fisco pelo prazo decadencial.

Fonte: SEFAZ-GO

editado por Tadeu Cardoso

Nenhum comentário:

Postar um comentário

Obrigado por comentar em nosso blog.